Mam 3 karty kredytowe i nie daję rady — od czego zacząć?

Zarządzanie kilkoma kartami kredytowymi to jak żonglowanie. Oto dokładny plan trzech kroków, aby przejść od chaosu do przejrzystości — i zacząć spłacać długi we właściwy sposób.

Svetlana Burninova

CTO & Co-Founder

Wszystko zaczyna się niewinnie.

Karta do codziennych wydatków. Jedna na nagłą naprawę samochodu. Może trzecia, bo ktoś w banku powiedział, że nagrody są tego warte.

Ale nagle już nie zarządzasz kredytem — żonglujesz nim. Różne terminy płatności. Różne stopy procentowe. Ciągły strach, że jedna nieodebrana płatność zniszczy wszystko, co próbowałeś zbudować.

Słyszę to od użytkowników YPA cały czas. I pierwsza rzecz, którą im mówię, jest tym samym, co chciałam powiedzieć mojej siostrze, gdy przeprowadziła się do USA: zamieszanie, które czujesz, to nie osobista porażka. To jest to, co się dzieje, gdy skomplikowany system nie daje ci żadnej instrukcji obsługi.

Oto ta, której nie dostałeś.

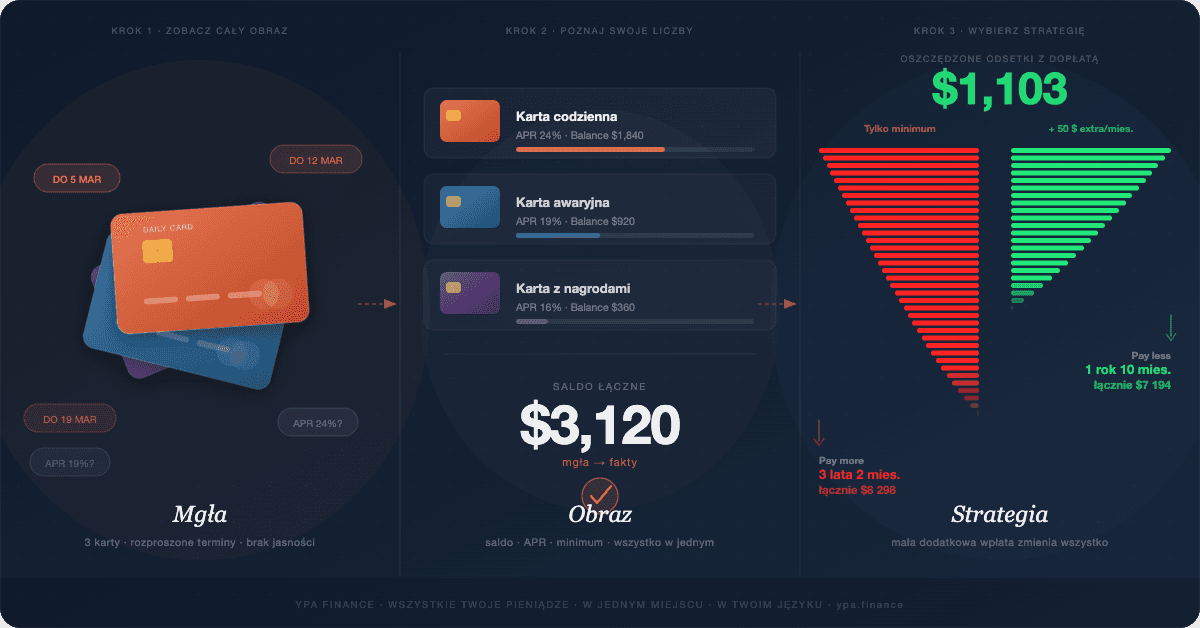

Krok 1: Przed czymkolwiek — zobacz pełny obraz

Większość ludzi unika tego kroku nie dlatego, że jest trudny, ale dlatego, że jest niewygodny. Zobaczenie każdego salda w jednym miejscu może być jak wejście na wagę po miesiącach unikania jej.

Zrób to mimo wszystko.

Zrób listę każdej karty z saldem. Dla każdej zapisz trzy liczby:

To wszystko. Jeszcze żadnych obliczeń.

Dlaczego to ważne: teraz twój dług wydaje się jak mgła — wiele płatności, rozrzucone terminy, liczba, o której wolisz nie myśleć. Zapisanie tego zamienia mgłę w fakty. A z faktami można pracować.

Na tym etapie zwykle dzieje się coś nieoczekiwanego: sytuacja wydaje się mniej przytłaczająca. Nie dlatego, że liczby się zmieniły — ale dlatego, że teraz widzisz je wyraźnie.

Krok 2: Wybierz strategię i zrozum, dlaczego działa

Gdy już wiesz, z czym masz do czynienia, pojawia się pytanie: którą kartę atakuję pierwszą?

Dwie strategie pomogły milionom ludzi wyjść z długów. Żadna nie jest zła. Właściwa to ta, której będziesz się trzymać.

Metoda śnieżnej kuli — gdy potrzebujesz impetu

Płać minimalne kwoty na wszystkim. Każdą dodatkową złotówkę przeznacz na najmniejsze saldo. Gdy zostanie spłacone, przenieś tę płatność na następne.

Matematyka nie jest idealna. Ale psychologia tak. Śnieżna kula daje ci pierwsze zwycięstwo nad długiem w 3. miesiącu — lawina nie osiąga swojego pierwszego do 7. miesiąca. Dla wielu ludzi ta cztero-miesięczna różnica decyduje o sukcesie lub porażce planów.

Metoda lawiny — gdy chcesz zminimalizować odsetki

Płać minimalne kwoty na wszystkim. Każdą dodatkową złotówkę przeznacz na kartę z najwyższym APR jako pierwszą. Pracuj w dół.

Lawina zazwyczaj oszczędza najwięcej na odsetkach, szczególnie gdy masz pożyczki z szerokim zakresem stóp procentowych. Jeśli jesteś zdyscyplinowany i motywują cię liczby, to bardziej efektywna ścieżka.

Którą wybrać?

Jeśli nie jesteś pewien — zacznij od małego zwycięstwa. Spłać najmniejsze saldo. Poczuj, jak wygląda zero. To uczucie to dane. Powie ci, czy jesteś osobą śnieżnej kuli czy lawiny.

Nie wiesz, która strategia oszczędza więcej na twoich konkretnych kartach? Wpisz swoje salda i APR do Calculator PRO — oblicza liczby dla obu strategii i pokazuje dokładnie, ile odsetek zaoszczędzisz i jak długo potrwa spłata.

Krok 3: Usuń tarcie

Oto, co niszczy większość planów spłaty długów: nie brak motywacji, ale brak systemu.

Różne aplikacje dla różnych kart. Arytmetyka mentalna do śledzenia postępów. Terminy płatności, które się nie zgadzają. Każde dodatkowe tarcie to powód, by stracić wątek.

W YPA Finance zbudowaliśmy warstwę śledzenia właśnie dlatego, że nasi użytkownicy — wielu z nich to imigranci zarządzający finansami w nowym kraju, w drugim języku, bez nikogo do zadzwonienia po poradę — nie mogą sobie pozwolić na zgubienie wątku. Jeden pulpit. Każda karta. Aktualizacje salda w czasie rzeczywistym w miarę postępów. Wyjaśnienia w prostym języku, co się dzieje i co robić dalej.

Bo wychodzenie z długów to nie tylko matematyka. To system, który musisz być w stanie stosować, gdy życie staje się zajęte.

Podsumowanie

Nie potrzebujesz więcej siły woli. Potrzebujesz wyraźniejszego obrazu, strategii dopasowanej do sposobu działania twojego umysłu i systemu, który usuwa tarcie między tobą a planem.

Trzy karty, które dziś wydają się przytłaczające, to problem z rozwiązaniem. Potrzebowałeś tylko instrukcji.

---

Svetlana Burninova jest współzałożycielką i dyrektorem technicznym YPA Finance, wielojęzycznej platformy finansów osobistych zbudowanej dla imigrantów poruszających się po amerykańskim systemie finansowym. Zacznij tutaj →

Powiązane artykuły

Kula śnieżna czy lawina długów: która metoda spłaty naprawdę działa?

8 min czytania

Karty kredytoweDostałam swoją pierwszą amerykańską kartę kredytową i nauczyłam się na błędach

9 min czytania

BudżetowanieJak imigranci i rodziny pierwszego pokolenia mogą używać reguły 50/30/20

8 min czytania