У меня 3 кредитные карты, и я не справляюсь — с чего начать?

Управлять несколькими кредитными картами — всё равно что жонглировать. Вот точный план из трёх шагов: от хаоса к ясности — и правильное начало погашения долга.

Svetlana Burninova

CTO & Co-Founder

Всё начинается невинно.

Одна карта — для ежедневных трат. Другая — для срочного ремонта машины. Может быть, третья — потому что кто-то в банке сказал, что кэшбэк того стоит.

Но внезапно вы уже не управляете кредитом — вы им жонглируете. Разные даты платежей. Разные процентные ставки. Постоянный страх, что один пропущенный платёж разрушит всё, что вы так старательно строили.

Я слышу это от пользователей YPA постоянно. И первое, что я им говорю, — то же самое, что я хотела бы сказать своей сестре, когда она переехала в США: растерянность, которую вы чувствуете, — это не ваша личная слабость. Это то, что происходит, когда сложная система не даёт вам никакой инструкции.

Вот та инструкция, которую вы не получили.

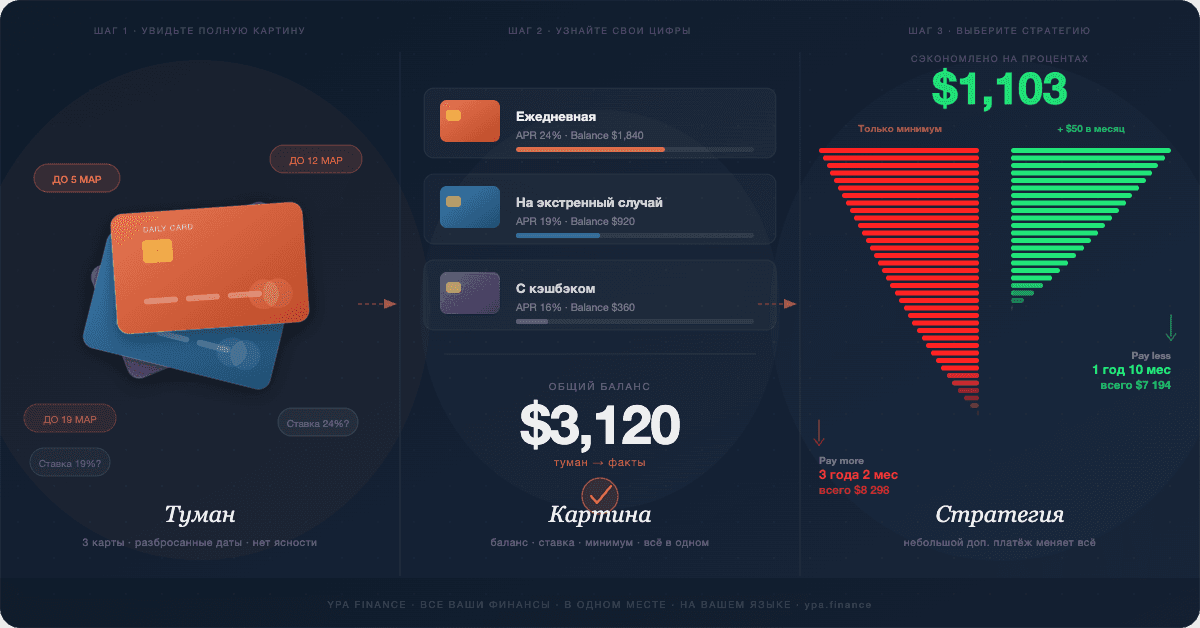

Шаг 1: Прежде всего — увидьте полную картину

Большинство людей избегают этого шага не потому, что он сложный, а потому что он неприятный. Видеть все остатки в одном месте — всё равно что наконец встать на весы после месяцев уклонения.

Сделайте это всё равно.

Составьте список каждой карты с задолженностью. Для каждой запишите три числа:

Всё. Никаких вычислений пока.

Почему это важно: прямо сейчас ваш долг ощущается как туман — несколько платежей, разрозненные даты, цифра, о которой вы предпочитаете не думать. Записать это — значит превратить туман в факты. А с фактами можно работать.

На этом шаге обычно происходит кое-что неожиданное: ситуация ощущается менее подавляющей. Не потому что цифры изменились — а потому что теперь вы видите их ясно.

Шаг 2: Выберите стратегию и поймите, почему она работает

Как только вы знаете, с чем имеете дело, встаёт вопрос: какую карту атаковать первой?

Два подхода помогли миллионам людей выбраться из долгов. Ни один из них не является неправильным. Правильный — тот, которого вы действительно будете придерживаться.

Метод снежного кома — для тех, кому нужен импульс

Платите минимум по всем картам. Каждый лишний рубль направляйте на наименьший остаток. Когда он будет погашен, перенаправьте этот платёж на следующий по величине долг.

Математика не идеальна. Но психология — да. Снежный ком даёт вам первую победу над долгом уже на 3-м месяце, а метод лавины — только на 7-м. Для многих людей именно эти четыре месяца определяют, удастся ли план или нет.

Метод лавины — для тех, кто хочет сэкономить на процентах

Платите минимум по всем картам. Каждый лишний рубль направляйте на карту с наибольшей процентной ставкой (APR). Постепенно двигайтесь вниз.

Лавина, как правило, позволяет сэкономить больше всего на процентах, особенно если ставки по вашим долгам сильно различаются. Если вы дисциплинированы и мотивированы цифрами — это более эффективный путь.

Какой выбрать?

Если не уверены — начните с небольшой победы. Погасите наименьший долг. Почувствуйте, каково это — увидеть ноль. Это ощущение — данные. Оно подскажет вам, кто вы: человек снежного кома или лавины.

Не уверены, какая стратегия сэкономит больше именно на ваших картах? Введите остатки и процентные ставки в Calculator PRO — он просчитает оба варианта и покажет точную сумму экономии и срок погашения.

Шаг 3: Уберите препятствия

Вот что губит большинство планов по погашению долга: не отсутствие мотивации, а отсутствие системы.

Разные приложения для разных карт. Мысленная арифметика для отслеживания прогресса. Даты платежей, которые не совпадают. Каждое лишнее препятствие — это повод потерять нить.

В YPA Finance мы создали систему отслеживания именно потому, что наши пользователи — многие из них иммигранты, управляющие финансами в новой стране, на чужом языке, без возможности позвонить за советом — не могут позволить себе потерять нить. Один дашборд. Все карты. Обновление остатков в реальном времени по мере прогресса. Объяснения простым языком — что происходит и что делать дальше.

Потому что выбраться из долга — это не просто математика. Это система, которой нужно следовать даже когда жизнь становится напряжённой.

Главное

Вам не нужно больше силы воли. Вам нужна более ясная картина, стратегия, подходящая вашему складу ума, и система, которая убирает препятствия между вами и планом.

Три карты, которые сегодня кажутся непосильными, — это задача с решением. Вам просто была нужна инструкция.

---

Светлана Бурнинова — сооснователь и технический директор YPA Finance, многоязычной платформы личных финансов для иммигрантов, осваивающих финансовую систему США. Начните здесь →