J'ai 3 cartes de crédit et je n'arrive plus à suivre — Par où commencer ?

Gérer plusieurs cartes de crédit, c'est comme jongler. Voici le plan en trois étapes pour passer du chaos à la clarté — et commencer à rembourser ses dettes correctement.

Svetlana Burninova

CTO & Co-Founder

Tout commence innocemment.

Une carte pour les dépenses quotidiennes. Une autre pour cette réparation urgente de voiture. Peut-être une troisième parce que quelqu'un à la banque a dit que les récompenses en valaient la peine.

Mais soudain, vous ne gérez plus votre crédit — vous jongler avec. Des dates d'échéance différentes. Des taux d'intérêt différents. La peur constante qu'un seul paiement manqué détruise tout ce que vous avez essayé de construire.

J'entends cela de la part des utilisateurs de YPA en permanence. Et la première chose que je leur dis est la même chose que j'aurais aimé que quelqu'un dise à ma sœur quand elle a déménagé aux États-Unis : la confusion que vous ressentez n'est pas un échec personnel. C'est ce qui arrive quand un système compliqué ne vous donne aucun manuel d'instructions.

Voici celui que vous n'avez pas reçu.

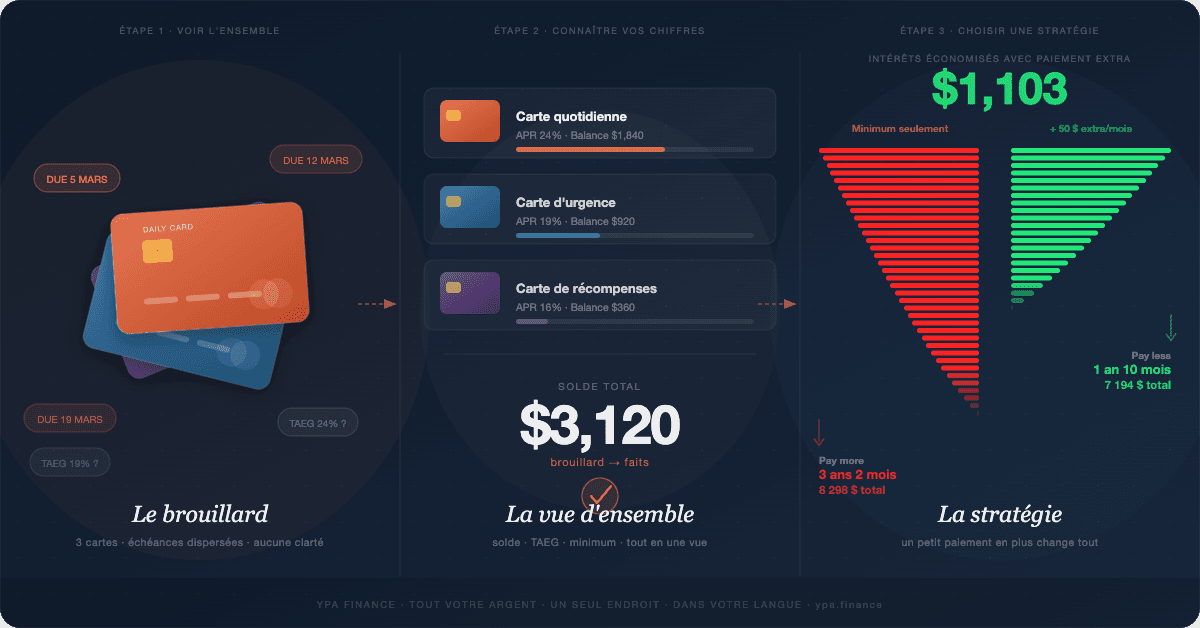

Étape 1 : Avant tout — voyez le tableau complet

La plupart des gens évitent cette étape non pas parce qu'elle est difficile, mais parce qu'elle est inconfortable. Voir tous ses soldes au même endroit peut donner l'impression de monter enfin sur une balance après des mois à l'éviter.

Faites-le quand même.

Listez chaque carte avec un solde. Pour chacune, notez trois chiffres :

C'est tout. Pas encore de calculs.

Pourquoi c'est important : en ce moment, votre dette ressemble à un brouillard — plusieurs paiements, des dates éparpillées, un chiffre auquel vous préférez ne pas penser. Le noter transforme le brouillard en faits. Et les faits, on peut les gérer.

Quelque chose d'inattendu se produit généralement à cette étape : la situation semble moins écrasante. Non pas parce que les chiffres ont changé — mais parce que vous pouvez maintenant les voir clairement.

Étape 2 : Choisissez une stratégie et comprenez pourquoi elle fonctionne

Une fois que vous savez à quoi vous faites face, la question devient : quelle carte attaquer en premier ?

Deux stratégies ont aidé des millions de personnes à se désendetter. Aucune n'est mauvaise. La bonne est celle à laquelle vous vous tiendrez vraiment.

La Boule de Neige — pour quand vous avez besoin d'élan

Payez les minimums sur tout. Mettez chaque euro supplémentaire sur votre solde le plus petit. Quand il est liquidé, reportez ce paiement sur le suivant.

Les maths ne sont pas parfaites. Mais la psychologie, si. La boule de neige vous donne votre première victoire sans dette au mois 3 — l'avalanche n'atteint la sienne qu'au mois 7. Pour beaucoup de gens, cette différence de quatre mois détermine si les plans réussissent ou échouent.

L'Avalanche — pour quand vous voulez minimiser les intérêts

Payez les minimums sur tout. Mettez chaque euro supplémentaire sur la carte avec le taux APR le plus élevé en premier. Descendez ensuite.

L'avalanche permet généralement d'économiser le plus sur les intérêts, surtout quand vous avez des prêts avec une large gamme de taux. Si vous êtes discipliné et motivé par les chiffres, c'est le chemin le plus efficace.

Laquelle choisir ?

Si vous n'êtes pas sûr — commencez par une petite victoire. Remboursez le plus petit solde. Voyez ce que représente le zéro. Cette sensation est une donnée. Elle vous dira si vous êtes une personne boule de neige ou avalanche.

Vous ne savez pas quelle stratégie économise plus sur vos cartes spécifiques ? Entrez vos soldes et APR dans Calculator PRO — il calcule les chiffres pour les deux stratégies et vous montre exactement combien vous économiseriez en intérêts et combien de temps prendrait le remboursement.

Étape 3 : Supprimez les frictions

Voici ce qui tue la plupart des plans de remboursement de dettes : non pas le manque de motivation, mais le manque de système.

Des applications différentes pour des cartes différentes. De l'arithmétique mentale pour suivre les progrès. Des dates d'échéance qui ne s'alignent pas. Chaque friction supplémentaire est une raison de perdre le fil.

Chez YPA Finance, nous avons construit la couche de suivi spécifiquement parce que nos utilisateurs — beaucoup d'entre eux des immigrants gérant leurs finances dans un nouveau pays, dans une deuxième langue, sans personne à appeler pour obtenir des conseils — ne peuvent pas se permettre de perdre le fil. Un tableau de bord. Chaque carte. Des mises à jour du solde en temps réel à mesure que vous progressez. Des explications en langage clair de ce qui se passe et quoi faire ensuite.

Parce que se désendetter, ce n'est pas que des maths. C'est un système que vous devez pouvoir suivre même quand la vie est chargée.

La conclusion

Vous n'avez pas besoin de plus de volonté. Vous avez besoin d'une image plus claire, d'une stratégie adaptée à votre façon de penser, et d'un système qui supprime les frictions entre vous et le plan.

Les trois cartes qui semblent aujourd'hui insurmontables sont un problème avec une solution. Vous aviez juste besoin du manuel.

---

Svetlana Burninova est cofondatrice et directrice technique de YPA Finance, une plateforme de finances personnelles multilingue conçue pour les immigrants qui naviguent dans le système financier américain. Commencez ici →

Articles connexes

Boule de neige ou avalanche de dettes : quelle méthode fonctionne vraiment ?

8 min de lecture

Cartes de créditJ'ai eu ma première carte de crédit américaine et j'ai appris à mes dépens

9 min de lecture

BudgétisationComment les immigrants et familles de première génération peuvent utiliser la règle budgétaire 50/30/20

8 min de lecture