Tôi có 3 thẻ tín dụng và không theo kịp — Bắt đầu từ đâu?

Quản lý nhiều thẻ tín dụng giống như tung hứng. Đây là kế hoạch chính xác ba bước để đi từ hỗn loạn đến rõ ràng — và bắt đầu trả nợ đúng cách.

Svetlana Burninova

CTO & Co-Founder

Tất cả bắt đầu một cách vô hại.

Một thẻ cho chi tiêu hàng ngày. Một thẻ cho lần sửa xe khẩn cấp. Có thể là thẻ thứ ba vì ai đó ở ngân hàng nói rằng phần thưởng đáng giá.

Nhưng đột nhiên bạn không còn quản lý tín dụng nữa — bạn đang tung hứng với nó. Ngày đáo hạn khác nhau. Lãi suất khác nhau. Nỗi sợ thường trực rằng bỏ lỡ một khoản thanh toán sẽ phá hủy tất cả những gì bạn đã cố gắng xây dựng.

Tôi nghe điều này từ người dùng YPA liên tục. Và điều đầu tiên tôi nói với họ cũng là điều tôi ước ai đó đã nói với em gái tôi khi cô ấy chuyển đến Mỹ: sự bối rối bạn cảm thấy không phải là thất bại cá nhân. Đó là điều xảy ra khi một hệ thống phức tạp không cho bạn bất kỳ hướng dẫn sử dụng nào.

Đây là cuốn sách hướng dẫn bạn chưa nhận được.

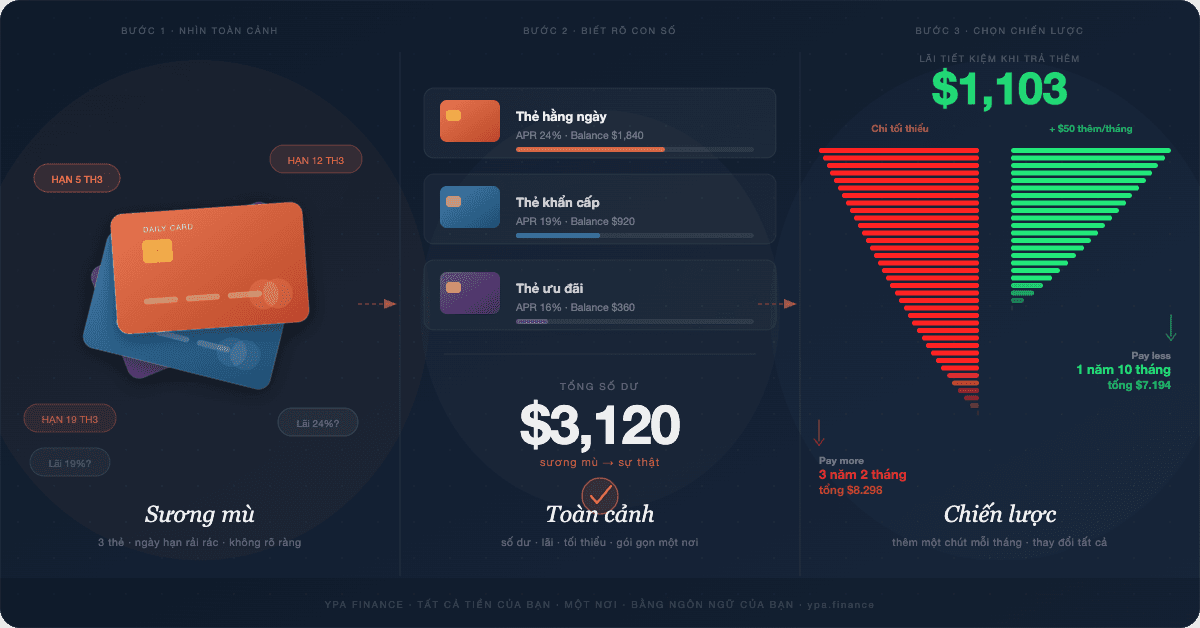

Bước 1: Trước bất cứ điều gì — hãy nhìn thấy toàn cảnh

Hầu hết mọi người tránh bước này không phải vì nó khó mà vì nó khó chịu. Nhìn thấy mọi số dư ở một nơi có thể cảm giác như cuối cùng bước lên cân sau nhiều tháng tránh né.

Hãy làm điều đó dù sao.

Liệt kê mọi thẻ có số dư. Với mỗi thẻ, ghi xuống ba con số:

Chỉ vậy thôi. Chưa cần tính toán.

Tại sao điều này quan trọng: ngay bây giờ khoản nợ của bạn cảm giác như sương mù — nhiều khoản thanh toán, ngày đáo hạn rải rác, một con số bạn thà không nghĩ đến. Viết nó ra biến sương mù thành sự thật. Và sự thật có thể được giải quyết.

Điều bất ngờ thường xảy ra ở bước này: tình huống cảm thấy ít áp đảo hơn. Không phải vì các con số đã thay đổi — mà vì bây giờ bạn có thể nhìn thấy chúng rõ ràng.

Bước 2: Chọn một chiến lược và hiểu tại sao nó hiệu quả

Khi bạn biết mình đang đối mặt với gì, câu hỏi trở thành: tôi nên tấn công thẻ nào trước?

Hai chiến lược đã giúp hàng triệu người thoát khỏi nợ. Không có chiến lược nào sai. Chiến lược đúng là chiến lược bạn thực sự sẽ tuân thủ.

Phương pháp Quả Cầu Tuyết — khi bạn cần động lực

Trả tối thiểu cho tất cả. Đưa mọi đồng tiền thêm vào số dư nhỏ nhất. Khi xong, chuyển khoản thanh toán đó sang khoản tiếp theo.

Toán học không hoàn hảo. Nhưng tâm lý học thì có. Quả cầu tuyết mang lại chiến thắng đầu tiên không còn nợ vào tháng thứ 3 — tuyết lở không đạt được chiến thắng đầu tiên cho đến tháng thứ 7. Với nhiều người, sự khác biệt bốn tháng đó là nơi các kế hoạch thành công hay thất bại.

Phương pháp Tuyết Lở — khi bạn muốn giảm thiểu lãi suất

Trả tối thiểu cho tất cả. Đưa mọi đồng tiền thêm vào thẻ có APR cao nhất trước. Làm việc xuống từ đó.

Tuyết lở thường tiết kiệm nhiều nhất về lãi suất, đặc biệt khi bạn có các khoản vay với phạm vi lãi suất rộng. Nếu bạn có kỷ luật và được thúc đẩy bởi các con số, đây là con đường hiệu quả hơn.

Chọn cái nào?

Nếu không chắc — hãy bắt đầu với một chiến thắng nhỏ. Trả hết số dư nhỏ nhất. Xem cảm giác về số không như thế nào. Cảm giác đó là dữ liệu. Nó cho bạn biết bạn là người quả cầu tuyết hay tuyết lở.

Không chắc chiến lược nào tiết kiệm nhiều hơn cho các thẻ cụ thể của bạn? Nhập số dư và APR vào Calculator PRO — nó tính toán con số cho cả hai chiến lược và cho bạn thấy chính xác bạn sẽ tiết kiệm được bao nhiêu lãi suất và mất bao lâu để trả hết.

Bước 3: Loại bỏ ma sát

Đây là điều giết chết hầu hết các kế hoạch trả nợ: không phải thiếu động lực, mà là thiếu hệ thống.

Các ứng dụng khác nhau cho các thẻ khác nhau. Tính toán trong đầu để theo dõi tiến độ. Ngày đáo hạn không khớp. Mỗi mảnh ma sát thêm là một lý do để lạc lối.

Tại YPA Finance, chúng tôi xây dựng lớp theo dõi đặc biệt vì người dùng của chúng tôi — nhiều người trong số họ là người nhập cư quản lý tài chính ở một quốc gia mới, bằng ngôn ngữ thứ hai, không có ai để gọi điện xin lời khuyên — không thể đủ khả năng lạc lối. Một bảng điều khiển. Mỗi thẻ. Cập nhật số dư theo thời gian thực khi bạn tiến triển. Giải thích bằng ngôn ngữ đơn giản về những gì đang xảy ra và phải làm gì tiếp theo.

Vì thoát khỏi nợ không chỉ là toán học. Đó là một hệ thống bạn phải có khả năng tuân theo khi cuộc sống trở nên bận rộn.

Kết luận

Bạn không cần thêm ý chí. Bạn cần một bức tranh rõ ràng hơn, một chiến lược phù hợp với cách não bạn hoạt động, và một hệ thống loại bỏ ma sát giữa bạn và kế hoạch.

Ba thẻ cảm thấy áp đảo hôm nay là một vấn đề có giải pháp. Bạn chỉ cần cuốn hướng dẫn.

---

Svetlana Burninova là đồng sáng lập và Giám đốc Công nghệ của YPA Finance, nền tảng tài chính cá nhân đa ngôn ngữ được xây dựng cho người nhập cư đang điều hướng hệ thống tài chính Mỹ. Bắt đầu tại đây →